Kviklån – når låneprocessen skal gå kvikt og nemt

Sidder du med en tanke om at optage et kviklån, eller har du spørgsmål til, hvordan kviklån ser ud i dag? Så lad os hjælpe dig videre ved at gennemgå alle de vigtigste ting at huske på, inden du begiver dig ud i en låneproces.

De tre vigtigste pointer fra artiklen

Udbyderne afviser dig kun, hvis de vurderer, at du ikke kan varetage det lånebeløb og den løbetid, du har ansøgt om.

Som låntager er det vigtigt, at du nøje overvejer din økonomi og din evne til at tilbagebetale lånet, inden du ansøger om det.

Nogle kviklånsudbydere tilbyder straksudbetaling, hvilket betyder, at du kan ansøge om et lån og få et tilbud allerede få minutter efter.

Hvad er kviklån?

Kviklån er mindre lån med en kortere løbetid. Låntypen karakteriseres ved at tilbyde lån med beløb mellem 1.000-10.000 kr., men det er de færreste udbydere, der holder sig inden for de præcise rammer.

Dertil har kviklånet sommetider forskellige navne på forskellige lånesider. Nogle af synonymerne er fx minilån, hurtige lån eller sms lån. De er dog alle låntyper, der i sidste ende bør placeres i samme kasse som kviklånet.

Name | Amount | Duration | Rate |

|---|---|---|---|

| Moneezy | 2.500 - 400.000 kr. | 1 - 15 år | 4,57 - 20,6 % |

| Ferratum | 2.500 - 50.000 kr. | 9 - 199 måneder | 24,99 % |

| KreditNU | 4.000 - 25.000 kr. | 24 måneder | 24,87 % |

| Bank Norwegian | 5.000 - 400.000 kr. | 12 - 180 måneder | 5,11 - 20,73 % |

| CreditStar | 6.000 - 120.000 kr. | 6 - 84 måneder | 23,49 % |

Name | Moneezy |

|---|---|

Amount | 2.500 - 400.000 kr. |

Duration | 1 - 15 år |

Rate | 4,57 - 20,6 % |

Name | Ferratum |

|---|---|

Amount | 2.500 - 50.000 kr. |

Duration | 9 - 199 måneder |

Rate | 24,99 % |

Name | KreditNU |

|---|---|

Amount | 4.000 - 25.000 kr. |

Duration | 24 måneder |

Rate | 24,87 % |

Name | Bank Norwegian |

|---|---|

Amount | 5.000 - 400.000 kr. |

Duration | 12 - 180 måneder |

Rate | 5,11 - 20,73 % |

Name | CreditStar |

|---|---|

Amount | 6.000 - 120.000 kr. |

Duration | 6 - 84 måneder |

Rate | 23,49 % |

Det optimale lånebeløb afhænger af din økonomiske situation. I sidste ende er det din privatøkonomi, der afgør, hvor meget du kan afbetale hver måned, og dermed hvor hurtigt du kan betale lånet af. Du skal derfor overveje grundigt, hvad dit kommende lånebeløb og løbetid skal være. Tag et kig på dit månedlige rådighedsbeløb og find ud af, hvor meget du har råd til at afbetale om måneden. Herudfra regulerer du på lånets løbetid, så du kan overskue tilbagebetalingerne og ikke bliver økonomisk overvældet.

Ikke nok med at det er ulovligt at ansøge om et lån med viden om, at du ikke kan betale det tilbage, så risikerer du også at ende i en stor gældsfælde og i værste tilfælde i RKI.

Låneudbydernes krav til dig

Kravene til kviklån varierer fra udbyder til udbyder. Med det sagt er der alligevel er et par krav, der (næsten) altid går igen:

Alder: I Danmark skal du være 18 år for at kunne låne penge, uanset om det er i banken eller online. Alderskravet fremgår altid hos den enkelte udbyder, når du ansøger, og typisk hænger det sammen med størrelsen på dit valgte lånebeløb. Jo større lånebeløb, du ansøger om, jo ældre skal du typisk være.

Dansk bopæl: For at kunne tage et lån i Danmark, skal du have bopæl i landet. Bemærk, at Grønland og Færøerne er undtaget.

MitID: I Danmark underskriver du altid et onlinelån med dit MitID. På den måde er udbyderen sikker på, at det reelt er dig, der accepterer lånet.

Fast indkomst: De fleste udbydere kræver, at du har en fast indkomst. Nogle kræver blot en eller anden form for indkomst; SU, dagpenge, løn, etc.. Andre har derimod et specifikt minimumsbeløb, de forventer af din indkomst.

Ikke medlem af RKI: Er du medlem af RKI, kan du ikke låne penge hos online låneudbydere i Danmark.

Vi anbefaler, at du altid tjekker kravene hos den enkelte udbyder. På den måde ved du med sikkerhed, om du lever op til kravene – og det kan i sidste ende fri dig for unødvendige afvisninger fra låneudbydere, hvor du ikke lever op til deres krav

Kviklån uden kreditvurdering

Leder du efter online kviklån uden kreditvurdering, risikerer du at skulle lede længe. Alle låneudbydere foretager en automatisk kreditvurdering af dig, inden de godkender dig til et lån. Hvilke parametre, der kigges på under kreditvurderingen, svinger dog fra udbyder til udbyder.

En kreditvurdering er en sikkerhed i låneprocessen. Både for låneudbyderen, men i høj grad også for dig som låntager.

Hvad koster et kviklån?

Prisen på et kviklån kommer an på din økonomiske situation, og derfor er det først, når du får tilsendt et direkte tilbud fra låneudbyderen, at du kan du regne med prisen. Det tilbud er nemlig udregnet på baggrund af dine personlige, økonomiske oplysninger.

For at få et indblik i prisen på kviklån er nøglen at kigge på ÅOP’en. Det står for "Årlige Omkostninger i Procent" og er den procentsats, der inddrager flest af lånets faktorer. Generelt hedder det sig, at jo højere ÅOP’en er, jo dyrere er lånet.

ÅOP’en inkluderer omkostninger såsom:

Renten og andre månedlige ydelser

Stiftelsesomkostninger

Administrationsgebyrer

Variabel tinglysningsafgift

Dokumentgebyr

Tidligere var det ikke unormalt at se ÅOP’er, der oversteg 800%. I dag er der dog oprettet et ÅOP-loft på det danske lånemarked, der skal beskytte låntagerne mod de høje ÅOP’er. Det betyder, at det ikke længere er lovligt at tilbyde online lån med en ÅOP på over 35% samt forbudt at markedsføre lån med en ÅOP på mere end 25%.

Derfor er der nu en grænse for, hvor meget du som låntager maksimalt kan betale tilbage til låneudbyderen. Som forbruger skal du maksimalt betale det dobbelte tilbage – låner du fx 5.000 kr., vil du maksimalt betale 10.000 kr. tilbage til udbyderen. Her er der medregnet rente, gebyrer og andre omkostninger.

Foruden ÅOP’en anbefaler vi også altid kommende låntagere at have et sæt øjne på de månedlige ydelser. Uanset hvor overkommelig tilbagebetalingsperioden virker, skal du være sikker på, at du kan betale af hver måned.

Tjek, om du har råd til dit nye kviklån på månedsbasis ved at lægge et budget over dine eksisterende udgiftsposter. På den måde kan du få et overblik over, hvad du har mulighed for at betale tilbage til låneudbyderen hver måned.

Læs mere om, hvordan du lægger et godt budget

Kviklån med hurtig udbetaling

Hurtig udbetaling er en af de største fordele ved at vælge onlinelån fremfor banklån – og især kviklånenes hurtige udbetaling er værd at tale om. Udbetalingen hænger sammen med lånebeløbet. Jo lavere beløbet er, jo hurtigere kan du typisk få pengene udbetalt

Den hurtige udbetaling varierer dog fra udbyder til udbyder, og der er ikke nogen fast deadline for, hvornår pengene udbetales. Haster det derfor med at få dit nye kviklån udbetalt, anbefaler vi, at du kigger udbyderne godt efter i sømmene, så du finder en, der vægter hurtig udbetaling højt.

Selvom det kan være fristende at have 8.000 kr. på kontoen om 1 time, skal du huske, at du skal betale lånet af over det næste lange stykke tid. Tag derfor ikke et kviklån, med mindre du har undersøgt dine muligheder og fundet frem til, at det er en god beslutning for dig.

.. at du aldrig skal ansøge om et kviklån, uden at du kigger på din økonomi og undersøger lånets tilbagebetalingsbetingelser først.

Kviklånets fordele og ulemper

Vi har været i lånebranchen i mere end 10 år, og derfor kender vi alt til både fordele og ulemper ved kviklånene. Derfor har vi naturligvis lavet vores egen oversigt, der kan hjælpe dig med at danne et overblik. Det er nemlig vigtigt at kende til både fordelene og ulemperne, inden du beslutter dig for at tage et lån. Spørger du os, er ulemperne lige så vigtige (hvis ikke mere) som fordelene på listen. Derfor gennemgår vi begge dele her:

Hurtig udbetaling og kort svartid

Fleksible lånevilkår

Ingen sikkerhedsstillelse

Krav til dit økonomiske overblik

Faste renter og afdrag

Høje renter

Risiko for at ende i gæld

Mulig negativ påvirkning på din kreditværdighed

Skjulte vilkår og gebyrer

Mindre personlig rådgivning

Fem fordele ved kviklån

Hurtig udbetaling og kort svartid

Med online kviklån er der både kort svartid på din ansøgning og en hurtig udbetaling. Ved mange udbydere får du svar på din ansøgning allerede inden for få minutter, og du kan være heldig at få beløbet indbetalt på din konto allerede samme dag. Det gør kviklån til en af de hurtigste lånemuligheder på markedet.

Fleksible lånevilkår

Med et kviklån vil du opleve nogle meget fleksible lånevilkår, både når det kommer til at vælge beløbet og løbetiden. Som låntager kan du vælge mellem forskellige lånebeløb og tilbagebetalingsperioder. Den fleksibilitet er en stor fordel for dig, da du i låneaftalen kan tilpasse kviklånet efter dine behov.

Ingen sikkerhedsstillelse

En af de største fordele ved kviklån er, at du ikke behøver stille sikkerhed for lånet. Ved fx et billån stiller du din bil som sikkerhed for lånet, hvilket betyder, at banken har pant i din bil, hvis du ikke kan betale lånet tilbage som aftalt. Ved et kviklån skal du derimod ikke stille sikkerhed for lånet, hvilket også indebærer, at du ikke behøver oplyse, hvad lånet skal bruges på.

Krav til dit økonomiske overblik

Måske det her ikke ligefrem lyder som den fedeste fordel. Ikke desto mindre er det vigtigt at pointere, at du skal have et knivskarpt overblik over din økonomi, inden du begynder at overveje et kviklån. Ellers kan det hurtigt føre dig ud i økonomiske problemer. Derfor er kravet en fordel, da du både bliver klogere på din økonomi, har en god undskyldning for at lægge et budget og i sidste finde ud af, om du har råd til at låne pengene.

Faste renter og afdrag

Når du ansøger om og godkender et kviklån, fastsættes renterne og afdragene i låneaftalen. Det er en stor fordel for dig som låntager, da du på den måde kender de månedlige afdrag på forhånd. Det hjælper med at overskueliggøre din økonomi i hele lånets løbetid, hvilket også hænger godt sammen med at lægge et budget, som vi nævnte ovenfor.

Fem ulemper ved kviklån

Høje renter

Den nok største ulempe ved kviklån er den høje rente, der gør lånet dyrere sammenlignet med banklån. Dertil er det vigtigt at bemærke, at renten bliver højere, desto længere tilbagebetalingsperioden er. Desuden bliver renten ved nogle låneudbydere også højere, hvis du har en lav kreditscore. Alt det er derfor vigtigt at holde for øje igennem hele låne- og ansøgningsprocessen.

Risiko for at ende i gæld

Ligesom ved alle andre lån er der en risiko for, at du med et kviklån kan ende i gæld. Dog kan man diskutere, om risikoen er større ved kviklån, da renten er højere, og da låneudbyderne ofte er mindre fleksible mht. at ændre på tilbagebetalingsaftalen. Det er dog ikke en risiko, du skal være nervøs for, så længe du overholder tilbagebetalingerne.

Mulig negativ påvirkning på din kreditværdighed

Et kviklån har som sådan ikke en negativ indvirkning på din kreditværdighed. Men hvis du ikke er i stand til at betale lånet tilbage til tiden, vil det påvirke din kreditværdighed negativt. Din kreditværdighed er den, alle kreditorer og pengeinstitutter kigger på, når de skal vurdere, om de vil låne dig penge. Har du en lav kreditværdighed, er der mindre sandsynlighed for, at du får lov til at låne penge. Det kan du læse mere om her.

Skjulte vilkår og gebyrer

Nogle kviklån kan desværre have skjulte gebyrer eller vilkår, der i sidste ende øger dine samlede låneomkostninger. Det kan hurtigt slå dit budget ud af kurs, og det er derfor vigtigt, at du er opmærksom på den ulempe. De skjulte vilkår står ofte med helt småt i din lånekontrakt. Derfor er det vigtigt, at du læser hele din kontrakt godt igennem! Du kan med fordel også læse anmeldelser af låneudbyderen online for at undgå at ansøge hos en udbyder med skjulte vilkår.

Vi anbefaler også, at du kun bruger långivere, der er godkendt af Finanstilsynet – og det er alle udbyderne her hos Moneezy.Mindre personlig rådgivning

Med et kviklån foregår hele låneprocessen online. Det medvirker, at der ikke er mulighed for samme personlige rådgivning som i en bank. Du kan selvfølgelig kontakte låneudbydernes kundeservice, men det er ikke altid, de kan hjælpe dig med personlige, økonomiske spørgsmål. Nogle ser det som en ulempe, mens andre ser det som en fordel ikke at skulle snakke med en rådgiver om lånet.

Endnu engang er det vigtigt, at du især holder ulemperne for øje, inden du træffer en beslutning om at tage et kviklån. Det er nemlig den side af kviklånsmedaljen, der i værste fald kan skubbe dig ud i gæld.

Når du har læst og sat dig ind i de 10 fordele og ulemper, vi har listet ovenfor, er du bedre klædt på til at træffe en god og informeret økonomisk beslutning. For som du kan se, er der mange fordele at høste ved et kviklån, så længe du også har helt styr på ulemperne.

Det er meget vigtigt, at du altid læser alle lånebetingelserne og forstår de fulde omkostninger af lånet, inden du godkender det. Ellers kan det i værste tilfælde påvirke dit liv og din økonomi i en negativ retning.

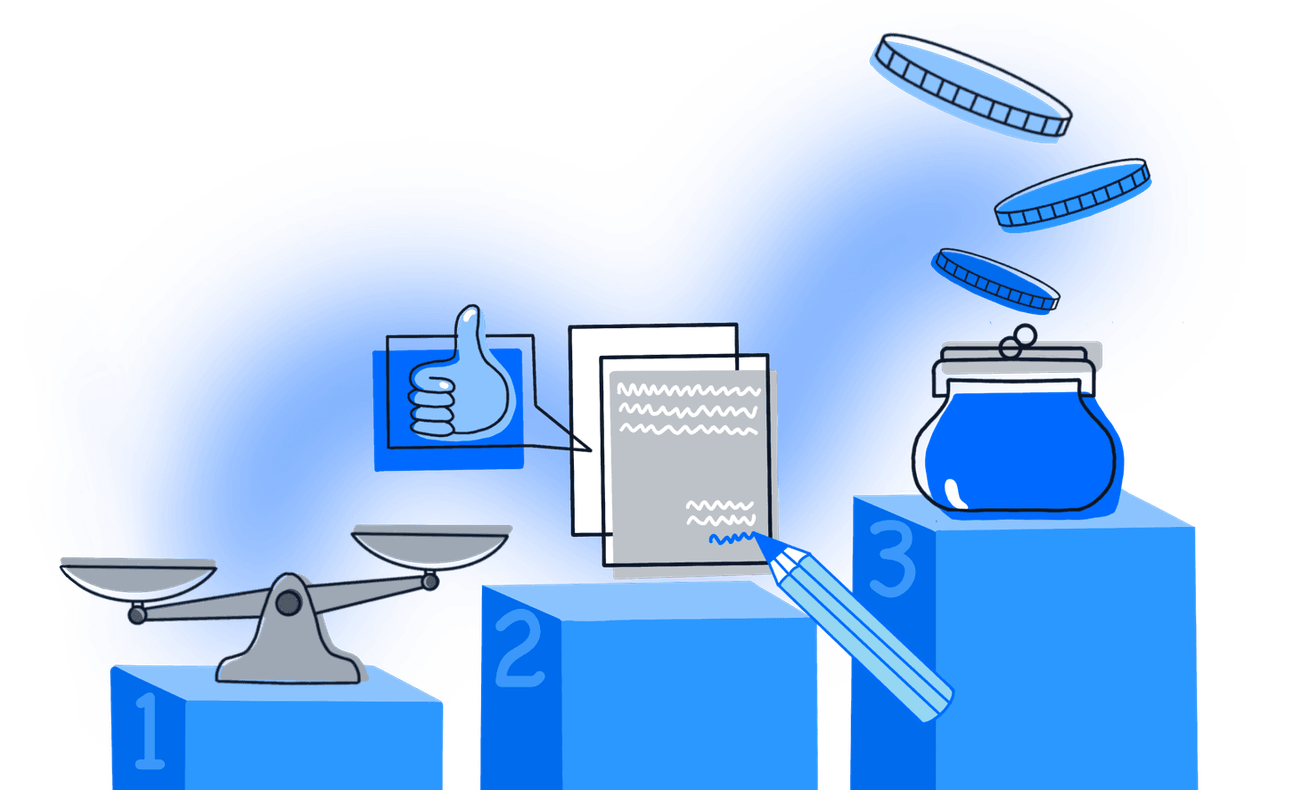

Ansøg om et kviklån

De billige kviklån er ikke så svære at finde, som du måske tror. Derfor demonstrerer vi her, hvordan du finder de bedste kviklån med kun 3, enkle steps:

1. step

I første step skal du gøre dig en masse overvejelser om din kommende lånerejse. Der er nemlig stor forskel på, hvad dit behov og din lyst fortæller dig, du skal låne. Har du i sidste ende ’’kun’’ brug for at få skiftet vaskemaskinen ud, behøver du ikke nødvendigvis et kviklån på 10.000 kr. Jo lavere beløb du kan nøjes med, jo hurtigere kan du afbetale lånet.

2. step

Det næste step involverer en sammenligningsside ligesom Moneezy. Sammenligning af dine lånemuligheder kan nemlig spare dig en masse penge, da det gør det nemt og overskueligt at finde både billige og gode kviklån.

Husk, når du sammenligner kviklån online, skal du altid sammenligne lån med samme lånebeløb og løbetid for at få det mest korrekte indtryk af, hvilket kviklån der er billigst.

3. step

Tredje og sidste step er at udfylde en låneansøgning hos den eller de udbydere, du mener kan tilbyde dig det bedste kviklån. Låneansøgningen skal indeholde personlige oplysninger såsom navn, alder, bopæl og indkomst – og de fleste oplysninger får låneudbyderne fra eksterne parter såsom Skat.

Bliver din ansøgning godkendt, sender udbyderen dig en kontrakt på en låneaftale. Læs kontrakten igennem og underskriv med MitID, hvis du gerne vil optage lånet.

Når du ansøger om kviklån via udbydere hos Moneezy, foregår hele din ansøgning 100% online. Af samme årsag er processen kortere og hurtigere end det, vi kender fra banken. Som regel får du svar på din låneansøgning inden for få timer, og bliver du godkendt, vil du modtage en endelig lånekontrakt. Husk at læse kontrakten igennem, så du er sikker på, at oplysningerne er korrekte.

Kviklån med udenlandsk bankkonto er desværre ikke muligt. For at du kan ansøge om et dansk kviklån, kræver låneudbyderen, at du har en dansk bank, som pengene kan udbetales til. Bor du i udlandet og har en udenlandsk bankkonto, kan du i stedet undersøge lånemulighederne der. Med Moneezy kan du nemlig sammenligne dine lånemuligheder i over 15 forskellige lande.

Jeg bliver ikke godkendt til kviklån

Har du ansøgt flere gange ved forskellige låneudbydere, men bliver du ikke godkendt til at låne penge? Det kan der være flere forskellige grunde til.

Står du registreret i RKI eller Debitor Registeret som dårlig betaler, vil din låneansøgning altid blive afvist.

Har du for lav – eller ingen – fast indkomst, bliver du af mange låneudbydere set som værende for ’usikker’ at låne penge til.

Ansøger du om et højt beløb, hvor du ikke, eller kun lige, kan betale de månedlige afdrag, vil din ansøgning i mange tilfælde også blive afvist.

Nøgleordet her er, at din økonomi ikke skal være for rodet. Har du mange gældsposter? Ryd op i dem og betal kreditorerne tilbage. Er din årlige minimumsindtægt for lav til låneudbyderens krav? Få den til at matche, inden du ansøger.

Det vigtigste er, at du er realistisk.

Sammenlign kviklån

Inden du ansøger om et kviklån, er det alfa omega, at du først sammenligner dine lånemuligheder.

Heldigvis er der gode sammenligningsplatforme derude, der hjælper dig med netop det. Vi forstår godt, hvis du ikke har tid og overskud til at gå ind og læse på samtlige låneudbyderes egne sider. Derfor har vi hos Moneezy udarbejdet en låneplatform med dig for øje; overskuelig og nem at navigere i.

Låneudbydernes tilbud ændrer sig ikke, men for dig som låntager gør sammenligning af dine muligheder inden ansøgningen en kæmpe forskel for hele din låneoplevelse! Du får et mere overskueligt indblik i både betingelserne og vilkårene hos de forskellige låneudbydere.

På Moneezy kan du med kun to hurtige klik sortere de låneudbydere fra, der ikke passer til dit ønskede lånebeløb og løbetid. Derefter handler det blot om at matche låneudbyderne med din økonomi og dine behov!

Det vigtigste er, at du er opmærksom på renten, gebyrerne og ÅOP'en

Renten er afgørende for dit månedlige tilbagebetalingsbeløb.

Gebyrerne er de ekstra omkostninger, der er forbundet med lånet.

ÅOP'en står for lånets samlede "årlige omkostninger i procent" (renten + gebyrer).

Hvordan stopper jeg et kviklån?

Har du optaget et kviklån, men ved du ikke, hvordan du stopper det igen? Først og fremmest skal du kigge på, hvornår du underskrev låneaftalen.

Du kan fortryde et kviklån inden for de første 14 dage hos langt de fleste kviklånsudbydere. Opsig med en skriftlig besked til udbyderen og følg altid deres anvisninger for opsigelse. Vær desuden opmærksom på, at du skal betale lånet tilbage med renter, fra du indgik det, til du opsagde det.

Er det over 14 dage siden, og er du begyndt at afbetale? Så skal du i stedet stille dig selv spørgsmålet: ”Hvordan kommer jeg af med min gæld?”.

Skab dig et overblik over dit lån – hvad end du har et eller flere.

Læg et budget: få styr på dine månedlige indtægter og udgifter og medregn det månedlige afbetalingsbeløb på dit lån deri.

Lav en liste over dine kreditorer: hvem skylder du penge til? Hvor meget? Og hvad er renten?

Prioriter de dyreste lån først.

Når du afdrager på din gæld, er det en god idé at tilmelde lånet til betalingsservice – enten gennem deres hjemmeside eller gennem din egen bank. På den måde undgår du at glemme en betaling. Glemmer du en eller flere betalinger, får du rykkerbreve fra din låneudbyder.

Får du 3 rykkerbreve, men uden at afdrage på din gæld, risikerer du at ende i inkasso og blive registreret i RKI som dårlig betaler. Du skal derfor være meget opmærksom på at betale de månedlige afdrag til tiden.

Kan du ikke se dig ud af din gæld? Så skal du kontakte dine kreditorer med det samme! Sammen kan I forsøge at finde en løsning på, hvordan du kan afbetale din gæld hos dem. Du kan muligvis få rentestop eller få sat din gæld på pause.

Nøgleordet er ’dialog’. Hold dialogen med dine kreditorer i gang, så de ikke tror, at du prøver at undgå dem.

De sidste råd fra vores låneeksperter

Vi har rådgivet danskere om det online lånemarked i over 10 år, og vi ser det som vores vigtigste opgave at klæde alle godt på til at tackle enhver udfordring, der kunne opstå i forbindelse med låneprocessen. Som det sidste får du derfor tre gode råd fra vores eksperter:

Læs altid alle lånebetingelserne igennem, så du er sikker på at forstå dem, inden du skriver under og optager lånet.

Sørg for at have en nøje udtænkt tilbagebetalingsplan, der også tager højde for uforudsete udgifter i løbet af afbetalingsperioden.

Vær altid opmærksom på eventuelle ekstra gebyrer, der kan gøre lånet dyrere end først antaget.

Line Kristensen studerer en bachelor i International virksomhedskommunikation på Syddansk Universitet. På Moneezy skriver hun altid med den almene dansker for øje, hvor hun især fokuserer på at forklare nøglebegreberne, man skal kende til, inden man træder ind på lånemarkedet.

Emil bruger sin ekspertise til at gøre en forskel i den finansielle sektor. Han er uddannet på Syddansk Universitet og har været General Manager hos Intelligent Banker siden 2013, hvor han har hjulpet mere end 500.000 brugere fra hele verden med deres finansielle behov.